Monotributistas: Recategorización Septiembre 2017 y novedades

El viernes 1° de septiembre comienza la recategorización obligatoria.

Quienes deban recategorizarse en el monotributo por haber excedido los límites de algún parámetros, tienen tiempo hasta el 20 de septiembre. Quienes deban reconfirmar su categoría actual dentro del régimen simplificado deberán hacerlo, de manera escalonada, entre el 20 de ese mes (los de las categorías más altas) y el 20 de diciembre (la categoría A).

Recategorización y baja de oficio

La AFIP considerará a los consumos (compras y gastos personales) que realizan los monotributistas en su vida cotidiana para revisar la categoría de inscripción que poseen actualmente.

También verificará sus movimientos bancarios. A estos montos les adicionará un 20%, para los prestadores de servicio, y un 30% para los que venden bienes, para determinar de manera arbitraria cuál es el nivel real de sus ingresos.

El resultado lo comparará con el parámetro de la categoría que posee el contribuyente. Si no coincide porque es mayor, lo ubicará de oficio en la categoría superior.

Este sistema también se aprovechará para excluir a los contribuyentes que superen los parámetros de ingresos que permite el Régimen Simplificado.

El listado de los que fueron recategorizados de oficio será publicada en el Boletín Oficial del 1 de octubre, y también se enviará una notificación electrónica que funciona en el servicio “e-ventanilla”.

También estará la opción, dentro de la página web del ente recaudador, de presentar un recurso de apelación por la medida tomada.

Dentro del control también se tendrán en cuenta los otros ingresos ajenos al monotributo, como los de relación de dependencia, que adicionalmente obtienen las personas.

Pago electrónico

Ya no se podrá pagar más la cuota del monotributo por la ventanilla del banco. La fecha límite para las categorías más bajas (A, B y C) será el mes de noviembre, medida que ya rige para las categorías superiores.

La única forma de abonar las cuotas será por pago electrónico. Por ejemplo, adhiriendo el vencimiento al débito de una tarjeta de crédito o cuenta bancaria, o generando un volante electrónico de pago (VEP), entre otros.

Factura y domicilio electrónico

A partir del 1 de junio de 2017, desde la categoría “F” en adelante, se debe emitir la factura en forma electrónica. La excepción se da en los casos en que se facture a consumidores finales. Además, todos los monotributistas deben adherir al domicilio electrónico de notificaciones implementado por la AFIP.

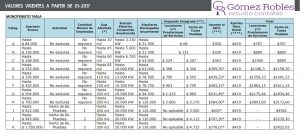

Recategorizaciones

Deberá cumplirse con el trámite de recategorización siempre que haya modificaciones en los parámetros de encuadre, con excepción del mes de septiembre (cuatrimestre mayo-agosto), cuando todos tendrán que ratificar sus datos, a pesar de no existir cambio de categoría que obligue a recategorizarse.

Para esta tarea, los que tienen que confirmar sus datos deberán hacerlo cumpliendo el siguiente cronograma de vencimiento:

– Categorías “F” a “K”: hasta el 20 de septiembre.

– Categorías “D” y “E”: hasta el 20 de octubre.

– Categorías “B” y “C”: hasta el 20 de noviembre.

– Categoría “A”: hasta el 20 de diciembre de 2017.

Tarjetas de débito

La obligación de recibir tarjetas de débito como medios de pago también alcanza a los monotributistas que venden bienes y prestan servicios a consumidores finales, con el siguiente cronograma de fechas: Categorías “F” a “K”, 31 de diciembre de 2017. Categorías “A” a “E”, 31 de marzo de 2018.

Baja del Monotributo

Desde que nació el Régimen Simplificado, la cancelación de la inscripción rige directamente ante el incumplimiento de pago de 10 mensualidades.

La AFIP podrá disponer, ante la falta de ingreso del impuesto integrado y/o de las cotizaciones previsionales fijas, por un período de 10 meses consecutivos, la baja automática de pleno derecho del Régimen Simplificado.

Los que no cumplan con alguna de estas tareas podrán tener una suspensión temporal en la página web de la AFIP, lo que les impedirá ejercer sus actividades comerciales.

Control de facturas

Existen controles que todos los contribuyentes monotributistas deben considerar en el momento de emitir sus facturas:

– Verificar que el precio unitario del bien no supere $2.500, valor que excluye al pequeño contribuyente del régimen y que no se actualiza desde enero de 2010.

Que sus facturas posean el código de autorización de impresión (CAI) vigente, obligatorio desde el mes de junio para todos los comprobantes.

Beneficios

Continúa la devolución anual de una cuota de impuesto por adherir al débito automático de las cuotas.

La próxima recategorización de monotributo se realizará durante el mes de setiembre.

La próxima recategorización de monotributo se realizará durante el mes de setiembre. Controles que hace la AFIP para que los Pequeños Contribuyentes puedan mantenerse en el Régimen Simplificado:

Controles que hace la AFIP para que los Pequeños Contribuyentes puedan mantenerse en el Régimen Simplificado: La AFIP prorroga el vencimiento de la presentación de la Declaración Jurada de Impuesto a las Ganancias y a los Bienes Personales por el período 2016 hasta el próximo 24 de Julio de 2017, tanto para la Declaraciones Informativas como Determinativas.

La AFIP prorroga el vencimiento de la presentación de la Declaración Jurada de Impuesto a las Ganancias y a los Bienes Personales por el período 2016 hasta el próximo 24 de Julio de 2017, tanto para la Declaraciones Informativas como Determinativas.

AFIP prorrogó hasta el 21 de abril de 2017 el plazo para presentar el SIRADIG por el año 2016.

AFIP prorrogó hasta el 21 de abril de 2017 el plazo para presentar el SIRADIG por el año 2016. Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?

Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?