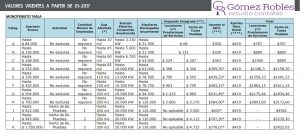

MONOTRIBUTO: RECATEGORIZACIÓN Y CONFIRMACIÓN DE CATEGORÍA

La próxima recategorización de monotributo se realizará durante el mes de setiembre.

La próxima recategorización de monotributo se realizará durante el mes de setiembre.

Aquellos que continúen en la misma categoría están obligados a confirmarla.

Afip publicó un nuevo cronograma para cumplir con dicha confirmación:

CATEGORIAS F a K del 1° al 20 de Setiembre

CATEGORIAS D y E del 1° al 20 de Octubre

CATEGORIAS B y C del 1° al 20 de Noviembre

CATEGORIA A del 1° al 20 de Diciembre

En caso de detectar inconsistencia en la categoría declarada, AFIP realizará una recategorización de oficio, que consistirá en un proceso mensual a partir del 21 de septiembre y se realizará el primer día hábil de cada mes.

A partir de octubre 2017 será obligatoria la adhesión al “Domicilio Fiscal Electrónico”.

A partir de noviembre 2017 será obligatorio el pago electrónico para todas las categorías de monotributo.

Controles que hace la AFIP para que los Pequeños Contribuyentes puedan mantenerse en el Régimen Simplificado:

Controles que hace la AFIP para que los Pequeños Contribuyentes puedan mantenerse en el Régimen Simplificado: Cuando un monotributista haya adquirido bienes, realizado gastos de índole personal o posea acreditaciones bancarias por un valor que supere el importe de los ingresos brutos anuales máximos admitidos para la categoría en la que está encuadrado, la Afip podrá excluir de oficio o recategorizar.

Cuando un monotributista haya adquirido bienes, realizado gastos de índole personal o posea acreditaciones bancarias por un valor que supere el importe de los ingresos brutos anuales máximos admitidos para la categoría en la que está encuadrado, la Afip podrá excluir de oficio o recategorizar. El Fondo Nacional de Desarrollo para la Micro, Pequeña y Mediana Empresa lanzó una línea de créditos destinada a monotributistas con una antigüedad de seis meses en una actividad productiva o servicios relacionados con una actividad productiva.

El Fondo Nacional de Desarrollo para la Micro, Pequeña y Mediana Empresa lanzó una línea de créditos destinada a monotributistas con una antigüedad de seis meses en una actividad productiva o servicios relacionados con una actividad productiva.

Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?

Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?