Comienzan las Clases!!! Ya podes tramitar la Ayuda Escolar!!!

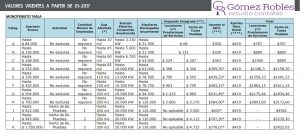

Con el comienzo de las clases arranca el plazo para poder cobrar la ayuda escolar que otorga ANSES, el valor general del beneficio que se cobra una sola vez al año es de $923, pero puede llegar a $1.844 dependiendo la zona geográfica de residencia.

La asignación familiar por ayuda escolar anual es el pago que realiza una vez al año ANSES por la escolaridad o rehabilitación, del hijo o hijo con discapacidad. Esta asignación se abona solamente a uno de los padres.

Su cobro le corresponde a:

-Trabajadores registrados

-Titulares de la prestación por desempleo

-Titulares de la prestación de una Aseguradora de Riesgos del Trabajo

-Titulares de la Pensión Honorífica de Veteranos de Guerra del Atlántico Sur

-Titulares de una jubilación o pensión del Sistema Integrado Previsional Argentino (SIPA)

-Titulares de la Asignación Universal por Hijo para Protección Social

-Monotributistas

Para comenzar el trámite, se debe contar con la información del titular y su grupo familiar registrada en las bases de ANSES.

Asimismo, debe tenerse en cuenta que los ingresos del grupo familiar deben encontrarse entre los topes mínimo y máximo vigentes, tanto el individual como el del grupo familiar, excepto para el caso de hijos con discapacidad. Actualmente, el ingreso máximo mensual vigente para el grupo familiar es de 60.000 pesos.

El trámite puede hacerse por Internet:

-Completar e imprimir el formulario que se encuentra en la web de ANSES: PS.2.68 “Acreditación de Escolaridad / Escolaridad Especial / formación”

– Llevarlo al establecimiento educativo para ser completado y sellado.

-Enviar el formulario certificado por el colegio o centro de rehabilitación ingresando a ACREDITACION DE ESCOLARIDAD ON LINE

O de modo presencial

– Solicitar el formulario PS.2.68 “Acreditación de Escolaridad / Escolaridad Especial / formación” en una oficina de ANSES o imprimirlo desde la web.

– Llevarlo al establecimiento para ser completado y sellado.

– Presentarlo en una oficina de ANSES, solicitando previamente turno desde la web de ANSES, o a través del teléfono 130.

¿Cuándo se cobra?

La liquidación masiva se efectúa en los períodos de puesta al pago de marzo y abril de cada ciclo lectivo, según el sistema liquidador, a todos aquellos CUIL relacionados que tengan derecho al cobro de la Asignación Familiar por Hijo y/o Hijo con Discapacidad.

En tanto, la liquidación extraordinaria se efectúa a partir del período de marzo de cada año, contra presentación del Formulario PS 2.68 «Acreditación de Escolaridad / Escolaridad Especial / Formación”, antes del 31 de diciembre de cada año.

Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?

Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?