Tarjetas de débito: nueva reglamentación

Los responsables inscriptos en IVA que realicen de manera habitual la venta de cosas muebles para consumo final, presten servicios de consumo masivo, realicen obras o efectúen locaciones de cosas muebles Artículo 10 de la Ley N° 27.253, deberán aceptar como medios de pago las transferencias de pago instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios de pago equivalentes.

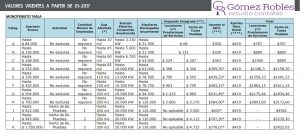

Según la sección a la que pertenece el código de la actividad desarrollada, de acuerdo con el “Clasificador de Actividades Económicas”, las fechas de aplicación de la mencionada obligatoriedad son las siguientes:

- Sección G – COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS y Sección I -SERVICIOS DE ALOJAMIENTO Y SERVICIOS DE COMIDA, con ingresos:

| 1. Mayores o iguales a $ 4.000.000 | 30 de abril de 2017, inclusive |

| 2. Mayores a $ 1.000.000 y menores a $ 4.000.000 | 31 de mayo de 2017, inclusive |

| 3. Menores o iguales a $ 1.000.000 | 30 de junio de 2017, inclusive |

- Sección M – SERVICIOS PROFESIONALES, CIENTÍFICOS Y TÉCNICOS, Sección Q – SALUD HUMANA Y SERVICIOS SOCIALES, Sección R -SERVICIOS ARTÍSTICOS, CULTURALES, DEPORTIVOS Y DE ESPARCIMIENTO y Sección S – SERVICIOS DE ASOCIACIONES Y SERVICIOS PERSONALES, con ingresos:

| 1. Mayores o iguales a $ 4.000.000 | 31 de julio de 2017, inclusive |

| 2. Mayores a $ 1.000.000 y menores a $ 4.000.000 | 31 de agosto de 2017, inclusive |

| 3. Menores o iguales a $ 1.000.000 | 30 de septiembre de 2017, inclusive |

- Secciones no enumeradas en los incisos a) y b), con ingresos:

| 1. Mayores o iguales a $ 4.000.000 | 31 de octubre de 2017, inclusive |

| 2. Mayores a $ 1.000.000 y menores a $ 4.000.000 | 30 de noviembre de 2017, inclusive |

| 3. Menores o iguales a $ 1.000.000 | 31 de diciembre de 2017, inclusive |

En caso de desarrollarse dos o más actividades, deberá considerarse la fecha de aplicación correspondiente a la actividad principal declarada ante este Organismo al 31 de diciembre de 2015 y sumarse los ingresos brutos anuales de todas las actividades.

Para los Monotributistas, las fechas de aplicación serán:

| Categorías NCM |

A partir del |

| F, G, H, I, J y K | 31 de diciembre de 2017, inclusive |

| A, B, C, D y E | 31 de marzo de 2018, inclusive |

Aquellos ciudadanos contemplados en el Artículo 10 de la Ley N° 27.253 quedarán exceptuados de aceptar los medios de pago previstos en la presente cuando se produzca alguna de las siguientes situaciones:

- El importe de la operación sea inferior a diez pesos ($ 10.-)

- La actividad se desarrolle en localidades cuya población resulte menor a un mil (1.000) habitantes.

Finalmente, se destaca que el incumplimiento de lo establecido en la presente normativa, dará lugar a la aplicación de las sanciones previstas en el Artículo 13 de la Ley N° 27.253.

Referencia Normativa: Resolución General 3997 – E

Fecha de publicación: 23.02.17

AFIP prorrogó hasta el 21 de abril de 2017 el plazo para presentar el SIRADIG por el año 2016.

AFIP prorrogó hasta el 21 de abril de 2017 el plazo para presentar el SIRADIG por el año 2016. Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?

Monotributo: Recategoriaziones en el año ¿cuando se comienza a pagar la nueva categoria?