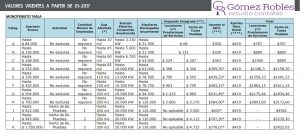

Importante: AFIP – Plan de Facilidades de Pago

Si tenés deuda con AFIP, y sos monotributista o perteneces al Régimen General esta es una buena oportunidad para regularizar tu situación.

Si tenés deuda con AFIP, y sos monotributista o perteneces al Régimen General esta es una buena oportunidad para regularizar tu situación.

Hasta el 31 de marzo de 2017 se puede adherir al plan de facilidades de pagos una tasa baja de intereses.

El Régimen especial de facilidades de pago de deudas impositivas que vence el próximo 31 de marzo favorece la condonación de intereses y multas, a la vez que da la posibilidad de saldar la deuda hasta en 60 cuotas, con 1,5% interés de financiación.

«La adhesión a la moratoria produce la suspensión de las acciones penales tributarias y aduaneras en curso, la extinción de la acción penal aduanera –cuando no existe sentencia firme-, y la exención y condonación de intereses resarcitorios y punitorios, multas y otras sanciones, entre otros beneficios», destacan en AFIP.

Si un trabajador ha trabajado menos de 6 meses en un año calendario, él/ella tiene derecho a un día de vacaciones anuales por cada veinte (20) días de trabajo.

Si un trabajador ha trabajado menos de 6 meses en un año calendario, él/ella tiene derecho a un día de vacaciones anuales por cada veinte (20) días de trabajo.